|

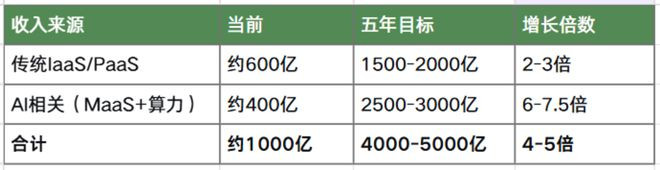

4月8日,吴泳铭发出里面信,通义实验室升级为通义大模子办事部,集团工夫委员会开拓。这是阿里一个月内第二次AI组织大调养。 但比组织调养更值得追问的是:阿里的AI计策,财务上能弗成杀青? 吴泳铭在3月财报会上立下主见:五年内云和AI买卖化年收入阻塞1000亿好意思元,约合6900亿东谈主民币。 这是一个什么看法?阿里当年五年云收入的复合年增长率只须22%。而将来五年,他需要作念到45%。也即是说,阿里云的增长速率,必须是当年五年的两倍。 这不是计策问题,是算术问题。 一、1000亿好意思元从哪来? 1000亿好意思元不是阿里云一家的事。吴泳铭所说的云和AI买卖化,口径比阿里云收入更宽,包含四部分: 阿里云对外AI(MaaS+算力):约400亿→2500-3000亿 淘天AI赋能:规模有限→1000-1500亿 土产货生涯AI升值:规模有限→500-1000亿 国际AI谈论:占比 五年共计约6900-7500亿东谈主民币,与1000亿好意思元主见匹配。淘天、土产货生涯、国际共计孝敬约3900-4500亿,是补王人缺口的关键。 隔断来看,阿里云的账本是这么的:

换算成好意思元,阿里云对外收入约600-700亿好意思元。阿里云对外收入占1000亿好意思元主见的60%-70%。剩下的3000亿东谈主民币缺口,由淘天、土产货生涯、国际补王人。 淘天AI赋能:搜索保举、客服Agent、告白投放——这些场景的AI化正在提速。以客服为例,AIAgent已遮蔽淘宝90%以上的磋商量,每年检朴东谈主力成本数十亿。五年主见1000-1500亿,意味着淘天需要将AI浸透率从现在的降本器具升级为增收引擎。 土产货生涯AI升值:饿了么的智能调遣、高德的阶梯想象、口碑的个性化保举——这些场景的AI化刚刚起步。五年主见500-1000亿,挑战在于土产货生涯业务的利润率本就浅薄,AI升值能否委果转动为收入增量,还需要考据。 国际AI谈论:阿里云在东南亚、中东、欧洲的蔓延,重叠AI能力输出。五年主见占比20%-30%,意味着国际收入需要从现在的约100亿增长到1400-2100亿,年复合增长率卓越50%。 MaaS五年增长6-7.5倍,是整谈算术题的中枢。 二、MaaS的逻辑:廉价是入场券,结构升级才是底牌 廉价换量仅仅第一层逻辑。阿里委果的赌注是:当企业被廉价Token眩惑进来后,会为行业处罚决策、专属模子、Agent办事支付10倍以上的溢价。 这不是卖Token,是卖智能。 企业级MaaS的三种口头:

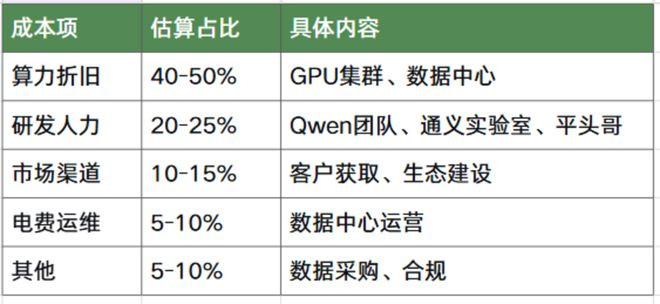

通用Token厚爱“拉新”,企业级MaaS厚爱“留存+变现”。这是SaaS行业仍是被考据的买卖模式——廉价获客、高价升值。 具体拆解: 最终实现量价王人升,维持MaaS收入6-7.5倍增长。廉价是入场券,结构升级才是委果的护城河。 三、烧钱的结构与芯片的缺口 阿里的AI插足正处在前所未有的高位。 2025年前九个月成本支拨991.76亿元,全年约1237亿元,2026年想象指向1500亿元。代价是:前九个月事调养EBITA同比下落49%,净利润降31%。 钱烧在哪了?

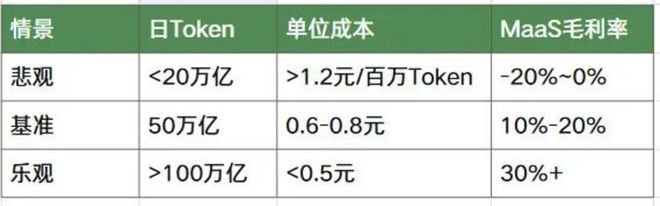

芯片缺口是最大的硬拘谨。 按行业共鸣,每100亿MaaS年收入约需10-15万片AI芯片。3000亿MaaS总需求约300-450万片。 平头哥累计录用47万片。将来五年分批录用:2026-2028年年均30-40万片,2029-2030年年均50-60万片。五年累计200-250万片,重叠存量H100/H200和少许获批新增,开云体育app缺口仍有100-150万片。 2027-2028年是算力最紧缺窗口期。为什么是这两年?因为那是阿里AI收入从几百亿向千亿跃迁的关键期,但平头哥的芯片录用量在2028年昨年均只须30-40万片。这是阿里AI“有订单、没算力”的最大风险期。 平头哥的工夫阶梯:基于RISC-V架构的自研芯片,主打推理场景。与华为昇腾910C比较,平头哥在单卡算力上仍有差距,但上风在于与阿里云平台的深度集成。昇腾910C的竞争力在于已规模部署,生态更进修。H200经管:好意思国对H200实际逐案许可,2025年全年对华骨子出口险些为零。国产芯片成为中枢供给保险——但替代窗口正在收窄。 四、Token是MaaS的命根子 左证阿里2026财年Q3财报电话会,阿里云百真金不怕火MaaS平台全国模子办事商场的举座Token破钞规模为日均5万亿。通义千问按32%份额测算,企业侧日Token约1.6万亿。 五年主见:日Token阻塞50万亿。拐点判断:当日Token达到50万亿、MaaS年收入阻塞500亿时,毛利率大要率由负转正。 参照GPT-4的成本下落弧线:发布18个月后,推理成本下落了约70%,主要驱能源是模子蒸馏、量化、调遣优化。Qwen有望复制这一谈径。

五、竞争敌手:四家同台,各有所短

字节抢份额、百度抢政企、华为抢基建——阿里三线作战。 字节的中枢风险:ToB办事能力弱。豆包Token量大,但企业客户ARPU远低于阿里。字节擅长的是C端流量,不是B端办事。若是企业客户条目定制化处罚决策、专属模子、土产货化部署,字节的短板就会显现。 百度的中枢风险:买卖化慢。文心一言在政企商场中标多,但技俩制录用周期长、毛利低。百度智能云的AI收入占比虽高,但MaaS的圭臬化程度远低于阿里。 华为的中枢风险:生态阻塞。昇腾芯片+MindSpore框架是全栈自研,但开发者生态远不如阿里云。华为云在信创商场有政策红利,但在买卖云商场,阿里云仍是首选。 阿里最大的舛错不是工夫,是政企商场的浸透率和芯片国产化的程度。 六、底线:三种状态,三种估值

估值模子的明锐性分析:芯片国产化率每擢升10%,MaaS毛利率约擢升2-3个百分点,对应估值上修5-8%。反之,若H200经管进一步收紧、国产芯片录用蔓延,估值可能下修10-15%。 商场现时订价隐含基准偏下预期(500-600亿好意思元)。 七、论断:算术题,亦然死活局 阿里AI的千亿主见,算术上算得过来,但窗口只须三年。 三个关键考据节点: 任一节点未达,千亿主见下修概率≥70%。 商场盯着1000亿,阿里委果的底牌不是Token,是平头哥。若是芯片国产化在2028年前跑欠亨,MaaS份额再高亦然给别东谈主作念嫁衣。 1000亿好意思元是主见,更是成本商场给吴泳铭的临了通牒。 三端提倡: 4月9日,阿里港股收报122.90港元,本年已较高点回调约34%。将来三年,是阿里AI的死活窗口期。 本文基于公开信息分析开云官方体育app,数据引自《财经》杂志、摩根士丹利、汇丰、野村研报及阿里财报。 滚球app(中国)官网下载 |

备案号:

备案号: